Porovnání sazeb hypoték

Porovnání sazeb hypoték

ŘEŠÍM NEMOVITOST Články Porovnání sazeb hypoték

Porovnání sazeb hypoték

O zvyšování úrokových sazeb lze načíst mnohé z různých zdrojů. Jak se ale mají aktuální úrokové sazby ve srovnání s rokem 2017, tedy přesně před 12ti měsíci? A jaký je další výhled s hypotečními úvěry?

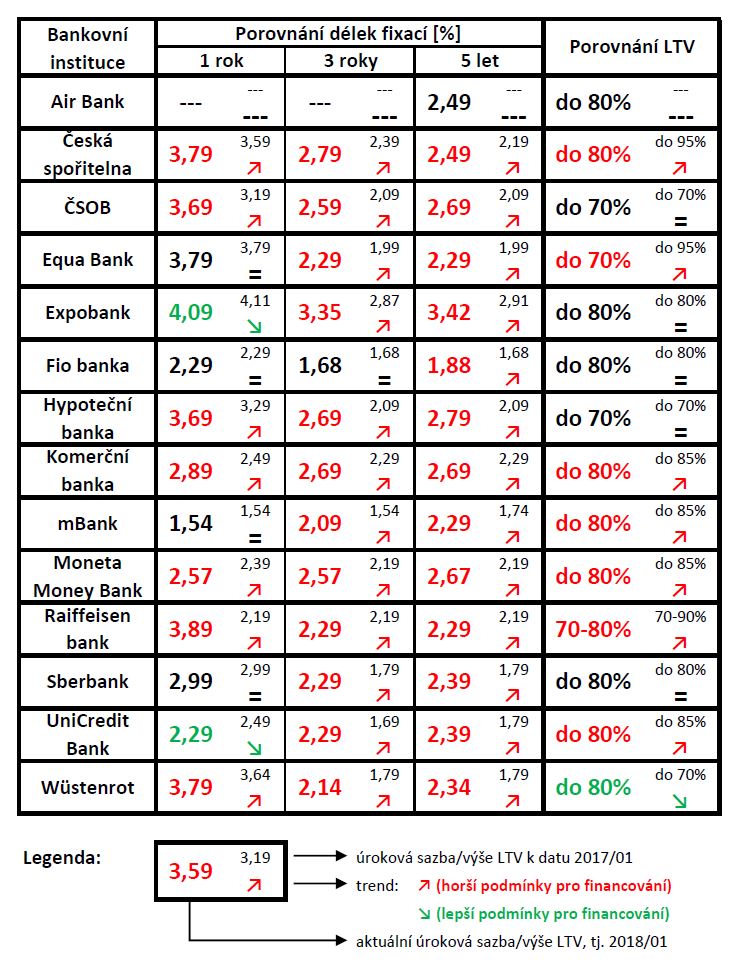

Generelně je z tabulky patrný nárůst úrokových sazeb o přibližně 0,5%. Kromě toho se pro žadatele o hypoteční úvěry stále zhoršují podmínky pro jejich získání, neboť našetřený vlastní kapitál ve výši 20% z ceny nemovitosti požadují již všechny banky. Připomeňme si však možnost, kterou získají pouze „vyvolení“ jedinci. Za úplné minimum je považo váno 10% vlastních prostředků, ovšem pouze v případě, že máte to „štěstí“ a dostali jste se mezi 15% „vyvolených“, kterým banky smí půjčit hypotéku s LTV (Loan to Value – výše úvěru k zástavní hodnotě nemovitosti) v rozmezí od 80% do 90%. Nutno podotknout, že se změnou daně z nabytí, kterou nyní platí vždy již pouze kupující, je potřeba mít našetřeno ještě další 4% z kupní ceny nemovitosti na její zaplacení.

váno 10% vlastních prostředků, ovšem pouze v případě, že máte to „štěstí“ a dostali jste se mezi 15% „vyvolených“, kterým banky smí půjčit hypotéku s LTV (Loan to Value – výše úvěru k zástavní hodnotě nemovitosti) v rozmezí od 80% do 90%. Nutno podotknout, že se změnou daně z nabytí, kterou nyní platí vždy již pouze kupující, je potřeba mít našetřeno ještě další 4% z kupní ceny nemovitosti na její zaplacení.

Co se týče samotných fixací, za zmínku určitě stojí UniCredit Bank a Expobank, které naopak úrokové sazby hypoték zlevnily. Zlevnění se týká úrokové sazby při jednoleté fixaci. Důležité je však podotknout, že Expobank i navzdory zlevnění zůstává stále nejdražší (při porovnání jednoletých fixací).

Pozvolné tempo všech bankovních institucí bude za nedlouho atakovat hranici tří procent. Poslední bankovní instituce se sazbami pod dvěma procenty (mBanka a Fio banka), již představují spíše ojedinělou záležitost.

Omezení 100% hypoték nutně vedlo k tomu, že mnoho žadatelů „náhle“ nedosáhlo na získání hypotečního úvěru. V důsledku toho velmi často potenciální žadatelé sáhli po variantě kombinace klasické hypotéky a spotřebitelského úvěru.

Ačkoli si jistě kladete otázku „kde tedy brát na jistinu“, je třeba kroky ČNB brát jako obranný mechanismus před možnou „realitní bublinou“. Jedno z posledních doporučení ČNB řešilo, aby banky více dodržovaly doporučení a neobcházely je spolu se žadateli souběžným poskytnutím nezajištěného spotřebitelského úvěru. Mimo jiné se centrální banka rozhodla provádět důsledné kontroly jednotlivých bank, respektive poskytování kombinace zajištěných a nezajištěných úvěrů.

Pokud se tedy rozhodujete kupovat nemovitost, doporučuji nečekat na přísnější podmínky pro získání hypotečního úvěru. Přeci jen další navýšení LTV by dle vyjádření guvernéra ČNB nemělo na sebe nechat dlouho čekat …

Na závěr je třeba poznamenat ještě jednu praktickou radu. Zejména v poslední době, kdy banky mají striktnější pravidla pro získání hypotečního úvěru, se velmi často potenciální klienti snaží dosáhnout na hypoteční úvěr „za každou cenu“ a to např. financováním skrze nebankovní instituce. Nelze v tomto ohledu paušalizovat, nicméně pokud nedosáhnete na úvěr od bankovní instituce, buďte důslední a dávejte si pozor na podmínky nebankovních institucí. Lichvářské praktiky, které některé nebankovní instituce předvádějí, často předčí ty nejhorší očekávání …

{kind=link}

{kind=link}

{kind=link}